「マーケターだろうが、クリエイターだろうがその正体はサラリーマン。だから、ビジネスの基本である財務諸表が読めないなんてありえないし、そんなやつにクライアントは仕事を任せたくない。」

これは、社会人一年目に、トレーナーとして僕を育ててくれた先輩から言われたセリフです。大学では経済/経営学を学んでいなかったから、と財務諸表からは逃げていた自分にとっては、痛いところを突かれた感覚でした。

本日は、そんな僕にアカウンティングの基礎を教えてくれた『MBAアカウンティング』の要点を紹介します。

① 基本的な3つの財務諸表

② 流動資産と固定資産

③ 比率分析

① 基本的な3つの財務諸表

このパートでは、財務諸表の3つの柱を紹介します。

会社のある一時点(決算日)での財産や債務などのストックの状況を表すものです(ストックの概念)。貸借対照表は下記の3つの要素から構成されています。

会社がどういう形の財産を持っているかという「資産の運用形態」

例)現金、売り掛け金(売上代金の内未回収のもの)、商品、不動産、のれん

*のれん=企業がM&Aで支払った金額の内、買収企業先の純資産を上回った差額

「資金の調達源泉」の一つとして、買掛金(商品や原材料の購入代金の内未支払いのもの)、借入金、社債といった株主以外からの資金の調達分で構成されているものです。

「資金の調達源泉」の一つ。

株主出資分と利益の累積分などの合計で構成されいます。

貸借対照表は、資産の合計が負債と純資産の合計と一致しているため、「バランスシート」と呼ばれています。

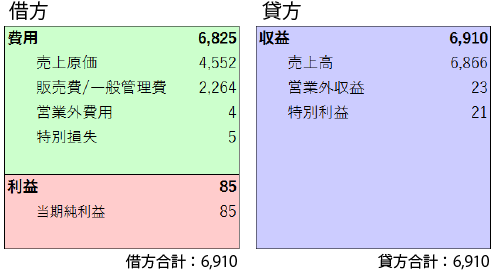

ある一定期間における会社を数字で集計した結果です。

売上高等の収益から費用を差し引き、会社がある一定期間にどれだけ儲け=利益を生み出せたかを表しています(フローの概念)。

*通常、一定期間とは一年を指しますが、決算期間を変更したり、合併したりしたような場合には、一年以内の期間となることもあります。

また、損益計算書においては、下記のような計算式が発生します。

売上総利益は粗利益とも言われ、会社の利益の源泉です。

要は、商品または製品を販売することによって、人件費をはじめとする経費を支払う原資となる利益、つまりマージンがどれだけ得られるかを意味しています。

営業利益=会社本来の営業活動からもたらされた利益。本業の利益水準を示しています。

経常利益=営業活動に財務活動等を加えた通常の活動からもたらされる利益。会社としての総合的な利益水準。

税引き前当期純利益=臨時あるいは異常な状態における損益まで含めた会社のすべての活動からもたらされる利益。税金を控除する前の最終的な利益水準。

当期純利益=税金を控除した後の、会社の一定期間における最終利益。

*連結の損益計算書では、税金だけではなく、少数株主利益を差し引いて当期純利益を求めます

*当期純利益は余剰金の一部として、貸借対照表の純資産をその金額だけ増加させることになります。つまり、当期純利益を通して、貸借対照表と損益計算書は結びついています。

損益計算書では、実態に基づく発生主義/実現主義で会社の事業活動を表そうとしているため、必ずしも利益(損失)と現金の増減が一致しません。

しかし、企業活動の安定的継続の為には、事業活動と現金収支の関係性を明確にし、現金の増減の状況を把握しておく必要があります。

そこで誕生したのが「キャッシュフロー計算書」です。

キャッシュフロー計算書は、会社の活動を「営業活動」「投資活動」「財務活動」の三つに分け、それぞれの各期の現金増減に対する影響を整理しています。

上記の分類について以下で説明します。

本業の営業活動でキャッシュ(現金)をいくら稼いだかを示す指標で、最も重要視されます。

設備投資に伴う固定資産の取得・売却・あるいは株式など有価証券の売買などによるキャッシュフローです。

銀行からの借り入れによる現金増(借金返済による現金減)、増資による資金調達などによるキャッシュフローです。

②流動資産と固定資産

このパートでは貸借対照表を読むために理解すべき、「流動資産」と「固定資産」について説明します。

会社の本業である営業サイクルの中に入らず、かつ決算日から一年以内に現金化される予定のない資産を指します。

ここまで紹介した概念を理解すると、貸借対照表の数字が少しずつ理解できるようになります。

そして、貸借対照表が理解できるようになると、数字から企業の現状を読みよることが可能になります。

また、「企業の現状を読み取る」ということに関連しますが、会社の状態を把握する指標として「自己資本比率」「流動比率」があります。

☑️ 計算式:自己資本比率=自己資本(純資産)÷純資産(資産の総合計)×100

☑️ 自己資本比率が低いほど、他人の資本の影響を受けやすい状態といえます。

☑️ 倒産しにくい会社=自己資本比率が40%以上、優良企業=自己資本比率が50%以上

*ただし、自己資本比率が高いだけでは、会社の財務状況が安全だとは言いきれません。

☑️ 計算式:流動比率(%)=流動資産÷流動負債×100

☑️ 短期的に支払い義務が発生する流動負債に対して、短期的に現金化できる流動資産の比率を示す指標

☑️ 流動比率が低いほど短期的な支払い能力が低い会社とみなされる(現金化しやすい資産に対して、短期的に支払うべき負債が多いため)

☑️ベストな流動比率は200%(一般的な比率は130%~150%)

③比率分析

比率分析は、会社の経営の実態を見抜き、それを様々な意思決定に反映させるうえで重要なツールです。

比率分析は、指標を大きく5つ設けています。

☑️ 最も基本となる指標

☑️ 会社に投入した資金がどの程度利益に結びついているかを測定する指標

☑️ ROE(自己資本利益率)とROA(純資産利益率)を指標とします

☑️ 会社が利益を上げることができる力を、構造的な面からに見抜く指標です

☑️ 売上高利益率(売り上げ総利益÷売上高)を用います

☑️ 売上高利益率が高い=営業力の高さ、あるいは、商品の品質の良さを示しています

☑️ 不要な資産を減らすなど、資金面での無駄をできるだけ減らして経営を行っているかを測る指標

☑️ 総資産回転率を用いることが多いです

☑️ 総資産回転率=売上高÷総資産

☑️ 総資産回転期間=総資産÷(売上高÷365)

※総資産回転率は、企業の資産をどの程度効率的に使って売り上げを達成しているかの比率。この数値が高いほど、資産が効率的に売り上げに結び付いたことを意味します。総資産回転率を増加させるためには、現在の総資産を増やさずに積極的な販売戦略などによって、売上高を増加させる、または現在の売上高を維持しながら、不要な資産を処分あるいは圧縮して総資産を減少させることが必要となります。

☑️ 安全性を分析する際には、貸借対照表の負債と純資産の構成が安定しているかが重要なチェック項目となります

☑️ 代表的な指標は「自己資本比率」「流動比率」「固定比率」「手元流動性」「インタレスト・カバレッジ・レシオ」等です

☑️ 自己資本比率=自己資本÷(負債+純資産)

☑️ 自己資本=株主持ち分の総額(株主の出資分と、会社の過去からの累積利益の合計)

※自己資本比率は、総資産に占める自己資本の割合。高ければ高いほど返済する必要のない資金が多いことを意味し、業績が悪化しても債務超過(負債が資産を超えること)を避ける抵抗力があるといえます

☑️ 売上高成長率(売上高増加額÷基準時点の売上高)、総資産成長率(総資産増加額÷基準時点の総資産残高)を用います

比率分析は上記の指標に従い、会社の実態を把握する便利なものですが、下記の点に留意する必要があります。

財務諸表の数字がどのような会計方針に従って計算されたものかを考えずに数字だけを見て比率分析を行うことは危険です。

時価があり、時価評価が強制されていないような資産(ex,土地など)については、財務諸表上の数値と実際の価値との間に大きな差が生じます。

*取得原価主義=資産取得時の価値に基づいて財務諸表を記載する方法

人とノウハウが資産等の場合、会計上の資産を文政するだけでは不十分です。

全ての業界に普遍的に当てはまるほど、比率分析は単純ではありません。

各業界の特性を踏まえた上で分析結果を解釈しましょう。

比率分析は過去のデータに基づいたものです。

そのため、自社が成長著しい市場に身を置いておる場合は、その点を留意するべきです

ただし、書かれているように、財務諸表の数字かあくまで過去のデータです。

未来のことは誰も予想すること等できません。

そのような中で必要なことは二つあります。

一つが、「現場主義」です。

自分が扱っている商品が実際に消費者の手に渡る瞬間に、お客様が何と迷っているのか、どんな表情をしているのか等、現場ではないとわからない、「今」の情報をインプットするのです。

二つ目が、「未来に賭ける」ことです。

未来は予想できないといっても、マーケターの戦略は、未来について書かれます。

そこでは、「現場」と「過去のログ」を把握したうえで、「どの未来にかけるか」を判断する必要があります。

コメント